Sicherung der betrieblichen Liquidität

Überbrückungshilfe IV

Mit der Überbrückungshilfe IV unterstützt die Bundesregierung auch weiterhin Unternehmen, Soloselbstständige und Freiberufler aller Branchen mit einem Jahresumsatz bis zu 750 Millionen Euro im Jahr 2020 (Grenze entfällt für von Schließungsanordnungen zur Bekämpfung der Corona-Pandemie direkt betroffene Unternehmen sowie Unternehmen der Pyrotechnikbranche, des Großhandels und der Reisebranche). Die Bedingungen entsprechen weitgehend denjenigen der Überbrückungshilfe III Plus.

Besonders von der Pandemie betroffene Unternehmen wie die Reisebranche oder die Kultur- und Veranstaltungswirtschaft können zusätzliche Förderungen beantragen. Bei Erstantragstellung werden Abschlagszahlungen in Höhe von 50 Prozent der beantragten Förderung gewährt (maximal 100.000 Euro pro Monat beziehungsweise insgesamt bis zu 300.000 Euro).

Unternehmen, die infolge von Corona-Regelungen wegen Unwirtschaftlichkeit freiwillig geschlossen haben, können zeitlich befristet zunächst vom 1. bis 31. Januar 2022 Überbrückungshilfe IV beantragen.

Hinweise: Die Überbrückungshilfe IV kann nur über einen prüfenden Dritten beantragt werden. Die Antragsfrist für Erstanträge endet am 30. April 2022.

Details:

- Förderzeitraum: 1. Januar bis 31. März 2022.

- Vereinfachter Zugang zum Eigenkapitalzuschuss.

- Maximaler Fördersatz: bei einem Umsatzeinbruch von mehr als 70 Prozent sinkt der maximale Fördersatz auf max. 90 Prozent (vorher 100 Prozent) der Fixkosten.

- Erhöhte Beihilferahmen können genutzt werden.

- Anpassung der branchenspezifischen Sonderregelungen:

- Die Reisebranche kann Ausfall- und Vorbereitungskosten für Reisen aus dem Zeitraum Oktober bis Dezember 2021 geltend machen. Die Anschubhilfe 20 Prozent der Lohnsumme im jeweiligen Referenzmonat 2019 wird fortgeführt.

- Die Veranstaltungs- und Kulturbranche kann Ausfall- und Vorbereitungskosten für geschäftliche Aktivitäten im Zeitraum September bis Dezember 2021 geltend machen. Die Anschubhilfe 20 Prozent der Lohnsumme im jeweiligen Referenzmonat 2019 wird fortgeführt.

- Unternehmen der Pyrotechnikindustrie, die im Dezember 2021 einen Umsatzeinbruch von mindestens 80 Prozent gegenüber Dezember 2019 erlitten haben, können Überbrückungshilfe IV beantragen. Auch Lager- und Transportkosten sowie Stornokosten können für diesen Zeitraum zum Ansatz gebracht werden.

- Private Betreiber von Weihnachtsmärkten, Schausteller und Marktkaufleute, die von den Absagen der Advents- und Weihnachtsmärkte im Jahr 2021 betroffen waren, erhalten einen erhöhten Eigenkapitalzuschlag in Höhe von 50 Prozent (statt 30 Prozent) auf die Fixkostenerstattung für jeden Fördermonat, in dem sie antragsberechtigt sind, sofern sie im Dezember 2021 einen coronabedingten Umsatzeinbruch in Höhe von mindestens 50 Prozent im Vergleich zu Dezember 2019 zu verzeichnen hatten.

- Zusätzliche Antragsberechtigung für

- Unternehmen, die wegen Unwirtschaftlichkeit infolge von Corona-Regeln im Zeitraum 1. bis 31. Januar 2022 freiwillig schließen.

- Junge Unternehmen, die bis zum 30. September 2021 (vorher 31. Oktober 2020) gegründet wurden.

- Erweiterung der Förderung von Hygienemaßnahmen um Sach- und Personalkosten für die Umsetzung von Corona-Zutrittsbeschränkungen (siehe Anhang 3 FAQ).

Weitergehende Informationen [Link]

Antragstellung für verlängerte Überbrückungshilfe und Neustarthilfe nun möglich

Seit dem 6. Oktober 2021 können von der Corona-Pandemie betroffene Unternehmen für den Förderzeitraum Oktober bis Dezember 2021 Anträge auf die verlängerte Überbrückungshilfe III Plus stellen. Die Anträge sind über die Plattform www.ueberbrueckungshilfe-unternehmen.de durch prüfende Dritte einzureichen. Die Antragsfrist wird bis zum 31. Dezember 2021 verlängert. Die maßgeblichen Förderbedingungen sind in Form von FAQ ebenfalls auf der Plattform veröffentlicht.

Die bis Jahresende verlängerte Überbrückungshilfe III Plus ist inhaltlich nahezu unverändert zur Überbrückungshilfe III Plus für die Monate Juli bis September. Auch in der verlängerten Überbrückungshilfe III Plus sind Unternehmen mit einem Corona-bedingten Umsatzeinbruch von mindestens 30 Prozent antragsberechtigt. Außerdem können all jene Unternehmen einen Antrag stellen, die im Juni 2021 für die Überbrückungshilfe III antragsberechtigt und im Juli von der Hochwasserkatastrophe betroffen waren.

Unternehmen, die bereits die Überbrückungshilfe III Plus für die Monate Juli bis September 2021 erhalten haben, und weitere Hilfe benötigen, können die Förderung für die Verlängerungsmonate Oktober bis Dezember 2021 über einen Änderungsantrag erhalten.

Alle Unternehmen, die bislang noch keinen Antrag auf Überbrückungshilfe III Plus gestellt haben, können jetzt einen Erstantrag für die volle Förderperiode Juli bis Dezember 2021 stellen. Damit die Hilfen schnell wirken, können die Unternehmen bei Erstanträgen auch Abschlagszahlungen in Höhe von bis zu 100.000 Euro pro Monat erhalten.

Die Antragstellung für die gleichfalls bis zum Jahresende verlängerte Neustarthilfe Plus für Soloselbständige für die Monate Oktober bis Dezember wird voraussichtlich ab Mitte Oktober möglich sein. Details zur Antragsstellung werden zeitnah gleichfalls auf der Plattform www.ueberbrueckungshilfe-unternehmen.de veröffentlicht.

Sachsen: Neue Corona-Härtefallhilfen für Unternehmen

Das Sächsische Staatsministerium für Wirtschaft, Arbeit und Verkehr hat am 11. Mai 2021 unter Leitung von Staatsminister Martin Dulig eine neue Richtlinie über die Gewährung von Billigkeitsleistungen an Unternehmen und Selbständige zum Ausgleich von Härtefällen im Zusammenhang mit dem Ausbruch von COVID-19 im Freistaat Sachsen herausgegeben.

Hintergrund

Trotz zahlreicher Förderprogramme und Hilfen zur Stützung der Wirtschaft in der Corona-Pandemie durch den Bund und den Freistaat Sachsen können besondere Fallkonstellationen auftreten, in denen die bestehenden Hilfsprogramme nicht angemessen greifen. Dieser Situation soll nun mit einer freiwilligen Billigkeitsregelung durch den Freistaat Sachsen Rechnung getragen werden.

Allen bisher durch die Pandemie und deren Folgen in besonderem Maße Betroffenen, die aus anderen Hilfsprogrammen keine entsprechende Unterstützung erhalten haben oder ein vertretbarer Einsatz eigener Mittel bzw. die Inanspruchnahme von weiteren Finanzierungs- alternativen unmöglich ist, soll eine einmalige Milderung der erlittenen Härten im Wege einer Billigkeitsleistung gemäß § 53 SäHO gewährt werden können. Ein Rechtsanspruch auf Gewährung besteht jedoch weder dem Grund noch der Höhe nach.

Antragsberechtigte und Empfänger der Billigkeitsleistungen

Es sind ausschließlich Unternehmer (im Sinne der Richtlinie), die ihren Hauptsitz im Freistaat Sachsen sowie Selbstständige (im Sinne der Richtlinie), die ihren Wohnsitz im Freistaat Sachsen haben und auch dort ertragsteuerlich geführt werden antragsberechtigt.

Ausgeschlossen sind u. a. Antragsteller, deren pandemiebedingte Härte durch die Inanspruchnahme von anderen nicht rückzahlbaren Zuschüssen von Bund, Freistaat oder Kommunen abgewendet werden kann. Eine Überkompensation ist zudem auszuschließen.

Voraussetzungen

Leistungen können nur berechtigte Antragsteller zugesprochen bekommen, bei denen keine Leistungsberechtigung für die Bundesprogramme der Überbrückungshilfe I – III gegeben war.

Auch Bezieher der außerordentlichen Wirtschaftshilfen im Leistungszeitraum November und Dezember 2020 (Novemberhilfe, Dezemberhilfe) sind von der Regelung ausgenommen.

Zudem muss eine außergewöhnliche Fallgestaltung vorliegen, durch die eine Leistungs-berechtigung für die o. g. Bundesprogramme nicht bestand. Darüber hinaus ist eine als außerordentlich anzusehende pandemiebedingte Härte notwendig, welche absehbar die wirtschaftliche Existenz des Unternehmens bedroht (vgl. auch Anlage zur Richtlinie, Härtefallkategorien).

Art, Umfang, Höhe der Förderung

Die Bewilligungsstelle bescheidet den Antrag entsprechend dem Votum der Sächsischen Härtefall-Kommission oder mithin nach pflichtgemäßem Ermessen. Dabei muss die pandemiebedingte besondere Härte zwischen dem 1. Juni 2020 und dem 30. Juni 2021 entstanden sein. Grundlage der Billigkeitsleistung bilden insbesondere die erstattungsfähigen Fixkosten (entsprechend den Bundesprogrammen zur Überbrückungshilfe I – III). Die Auszahlung soll insgesamt für den Leistungszeitraum 100.000 Euro nicht übersteigen.

Antrags- und Bewilligungsverfahren

Zuständig für die Bewilligung ist die Sächsische Aufbaubank (SAB). Diese veröffentlicht auch auf ihrer Internetseite den Link zum Antragsportal.

Anträge sind durch einen beauftragten Steuerberater/in, Wirtschaftsprüfer/in, vereidigten Buchprüfer/in, Steuerbevollmächtigte/n oder Rechtsanwalt/-anwältin („prüfender Dritter“) zu stellen.

Die Antragsfrist endet am 30. September 2021.

Corona-Neustarthilfe – Antragstellung möglich seit 16.02.2021

Soloselbständige, (wer ist berechtigt? – siehe Auszüge FAQ’s) und kleine Kapitalgesellschaften die im Rahmen der Überbrückungshilfen III keine Fixkosten geltend machen, aber dennoch stark von der Corona Krise betroffen sind, können einmalig eine Neustarthilfe von bis zu 7.500 Euro (bei Soloselbständigen) bzw. 30.000 Euro (bei kleinen Kapitalgesellschaften) erhalten. Anträge können ab heute über ueberbrueckungshilfe-unternehmen.de gestellt werden.

Höhe der Neustarthilfe:

Die Neustarthilfe beträgt einmalig 50 Prozent eines sechsmonatigen Referenzumsatzes, maximal aber 7.500 Euro. Die volle Neustarthilfe wird gewährt, wenn der Umsatz der oder des Soloselbständigen während des Förderzeitraums Januar 2021 bis Juni 2021 im Vergleich zum Referenzumsatz um mehr als 60 Prozent zurückgegangen ist. Der Referenzumsatz ist im Normalfall das Sechsfache des durchschnittlichen monatlichen Umsatzes des Jahres 2019.

Auszahlung:

Die Neustarthilfe wird als Vorschuss ausgezahlt. Die Begünstigten verpflichten sich bei Beantragung zu einer Endabrechnung durch Selbstprüfung nach Ablauf des Förderzeitraums. Sollte der Umsatz während der sechsmonatigen Laufzeit bei mehr als 40 Prozent des sechsmonatigen Referenzumsatzes liegen, sind die Vorschusszahlungen anteilig zurückzuzahlen. Liegt der erzielte Umsatz bei 90 Prozent oder mehr, so ist die Neustarthilfe vollständig zurückzuzahlen. Zur Bekämpfung von Subventionsbetrug finden stichprobenhaft Nachprüfungen statt.

Heute ist die Antragstellung für Soloselbständige gestartet, die als natürliche Personen selbständig tätig sind. Antragstellungen für Soloselbständige, die als Personen- oder Kapitalgesellschaften organisiert sind, starten in Kürze. Die Neustarthilfe wird wie die anderen Zuwendungen aus der Überbrückungshilfe als steuerbarer Zuschuss gewährt und nicht auf die Grundsicherung angerechnet.

Weitere Details der Neustarthilfe, zum Beispiel zur Anrechenbarkeit von Einnahmen und Umsätzen, werden in den FAQs erläutert.

Wie werden „Teilzeit-Mitarbeiter“ berücksichtigt:

Antragsberechtigt sind Soloselbständige, die zum Stichtag 31. Dezember 2020 (vor dem Start des Förderzeitraums) weniger als eine Angestellte oder einen Angestellten (Vollzeit-Äquivalent) beschäftigten. Die Anzahl der Beschäftigten ist auf Basis von Vollzeitäquivalenten zu ermitteln (Basis: 40 Arbeitsstunden je Woche). Bei der Bestimmung der Vollzeitäquivalente auf Basis der im Arbeitsvertrag vereinbarten Arbeitszeit werden Beschäftigte wie folgt berücksichtigt:

- Beschäftigte bis 20 Stunden = Faktor 0,5

- Beschäftigte bis 30 Stunden = Faktor 0,75

- Beschäftigte über 30 Stunden = Faktor 1

- Beschäftigte auf 450 Euro-Basis = Faktor 0,3

- Saisonarbeitskräfte, Arbeitskräfte in Mutterschutz/Elternzeit und vergleichbar Beschäftigte werden berücksichtigt, wenn sie am Stichtag beschäftigt waren.

Bitte Achtung:

Für die Beantragung der Neustarthilfe ist die Anmeldung beim Elsterportal erforderlich (betrifft vorrangig die Friseure bzw. diejenigen, die keine Nov.- oder Dezemberhilfe beantragen konnten).

>> Anmeldung zum Direktantrag für Novemberhilfe, Dezemberhilfe sowie Neustarthilfe (Elster-Login)

Auszüge aus den FAQ’s zu speziellen Themen:

2.1 Wer ist antragsberechtigt?

Für die Neustarthilfe grundsätzlich antragsberechtigt sind selbständig erwerbstätige Soloselbständige (im Folgenden: „Soloselbständige“) aller Branchen, wenn sie

- ihre selbstständige Tätigkeit im Haupterwerb ausüben, d.h. dass der überwiegende Teil der Summe Ihrer Einkünfte (mindestens 51 Prozent) aus einer gewerblichen (§ 15 EStG) und/oder freiberuflichen (§ 18 EStG) Tätigkeit stammt

- weniger als eine Angestellte bzw. einen Angestellten (Vollzeit-Äquivalent) beschäftigen (vgl. 2.4),

- bei einem deutschen Finanzamt für steuerliche Zwecke erfasst sind,

- ihre selbständige Geschäftstätigkeit vor dem 1. Mai 2020 aufgenommen haben

Nicht antragsberechtigt sind Soloselbständige (Ausschlusskriterien), die

- sich bereits zum 31. Dezember 2019 in (wirtschaftlichen) Schwierigkeiten befunden haben (EU-Definition) und diesen Status danach nicht wieder überwunden haben

- ihre Geschäftstätigkeit dauerhaft eingestellt oder ein nationales Insolvenzverfahren beantragt oder eröffnet haben.

Kurz befristete Beschäftigungsverhältnisse in den Darstellenden Künsten, sowie unständige Beschäftigungsverhältnisse von unter einer Woche gelten für die Prüfung der Antragsberechtigung der Neustarthilfe unter bestimmten Bedingungen (vgl. 2.3) als selbständige Tätigkeit. Die sich aus diesen Tätigkeiten ergebenden Einkünfte werden entsprechend bei der Bestimmung des Haupterwerbs berücksichtigt.

Welche Umsätze bzw. Einnahmen bei der Berechnung der Neustarthilfe zugrunde gelegt werden, ergibt sich aus 3.5, 3.6 und 3.7.

Wichtiger Hinweis: Es ist nur ein Antrag auf Neustarthilfe möglich! Wenn Sie einen Antrag als natürliche Person gestellt haben, kann die Kapitalgesellschaft, deren Gesellschafter-Geschäftsführer Sie sind, keinen Antrag auf Neustarthilfe stellen und umgekehrt.

3.5 Wie ist der Umsatz definiert?

Viele Soloselbstständige, deren Auftragslage unsicher und schwankend ist, haben neben ihrer selbstständigen Tätigkeit auch eine abhängige Beschäftigung. Solange die Selbstständigkeit im Vergleichszeitraum (2019) den überwiegenden Teil Ihrer Tätigkeiten ausmachte, ist eine ergänzende unselbständige Beschäftigung für Sie kein Nachteil. Bei der Berechnung der Neustarthilfe werden sogar die Einnahmen aus Ihrer unselbständigen Arbeit zu ihren selbstständigen Umsätzen hinzuaddiert, wodurch Sie eine entsprechend höhere Neustarthilfe erhalten können.

Für die Berechnung der Neustarthilfe werden freiberufliche sowie gewerbliche Umsätze (Betriebseinnahmen im Rahmen der Einkünfteermittlung nach §§ 15 und 18 EStG) berücksichtigt, zuzüglich Einnahmen aus nichtselbständiger Arbeit (vgl. 3.2., 3.6 und 3.7).

Als freiberufliche/ gewerbliche Umsätze sind für die Berechnung der Neustarthilfe die Netto-Umsätze anzugeben, d.h. der Umsatz abzüglich der Umsatzsteuer. Diese sind die Betriebseinnahmen, welche die Antragstellenden in ihren Einnahmen-Überschussrechnungen oder Gewinn- und Verlustrechnungen angeben.

Ein Umsatz wurde in dem Monat erzielt, in dem die Leistung erbracht wurde. Im Falle der Berechnung der Steuer nach vereinnahmten Entgelten (§ 20 Umsatzsteuergesetz) kann bei der Frage nach der Umsatz-Erzielung auf den Zeitpunkt der Entgeltvereinnahmung abgestellt werden (Wahlrecht).

Umsatz ist grundsätzlich der steuerbare Umsatz nach § 1 Umsatzsteuergesetz.

Erfolgt keine monatliche Abrechnung der Umsätze (z. B. bei Dauerleistungen), ist es zulässig von einer gleichmäßigen Verteilung der Umsätze auszugehen.

4.1 Wie kann ein Antrag gestellt werden?

Soloselbstständige können die einmalige Neustarthilfe als natürliche Person im eigenen Namen direkt über das Online-Tool auf der Seite direktantrag.ueberbrueckungshilfe-unternehmen.de stellen. Die Berücksichtigung von Umsätzen aus Personengesellschaften und die Antragstellung von Kapitalgesellschaften mit einer/einem Gesellschafter/in ist erst in einem zweiten Antragschritt möglich (vgl. 2.2).

Zur Identifizierung wird das von der Steuererklärung bekannte ELSTER-Zertifikat der natürlichen Person bzw. der antragstellenden Kapitalgesellschaft genutzt. Sollten Sie noch kein derartiges Zertifikat besitzen, können Sie dieses über das ELSTER-Portal beantragen. Auf der Basis der bei der Antragstellung gemachten Angaben erfolgt die Auszahlung des Vorschusses für die Neustarthilfe.

Wichtiger Hinweis: Der Direktantrag auf Neustarthilfe kann nur einmal gestellt werden. Eine nachträgliche Änderung des Antrags nach dem Absenden ist erst in der Endabrechnung möglich. Bitte füllen Sie den Direktantrag daher sorgfältig und in Ruhe aus.

Bitte beachten Sie zudem (vgl. auch 2.2.):

- Die Neustarthilfe kann ab Februar 2021 von natürlichen Personen beantragt werden, die ihre selbständigen Umsätze als Freiberufler bzw. Freiberuflerin oder als Gewerbetreibender bzw. Gewerbetreibende erzielen.

- Wenn Sie einen Antrag auf Neustarthilfe als natürliche Person stellen, ist es nicht möglich, dass Sie zu einem späteren Zeitpunkt nachträglich auch anteilige Umsätze aus Personengesellschaften geltend machen.

- Wenn Sie einen Antrag als natürliche Person gestellt haben, kann die Kapitalgesellschaft, deren Gesellschafter-Geschäftsführer Sie sind, keinen Antrag auf Neustarthilfe stellen und umgekehrt. Dies gilt auch für Aktiengesellschaften deren einziger Aktionär bzw. einzige Aktionärin Sie sind.

4.2 Bis wann können Anträge auf Neustarthilfe gestellt werden?

Das Programm hat die Laufzeit Januar bis Juni 2021. Der Antrag kann einmalig bis zum 31. August 2021 gestellt werden

4.3 Welche Angaben sind für die Antragstellung erforderlich?

Im Antrag sind insbesondere folgende Angaben zu machen, um die Identität und Antragsberechtigung des Antragstellers bzw. der Antragstellerin sowie die Bemessungsgrundlage festzustellen.

- Angabe, ob Antrag in eigenem Namen als natürliche Person (Freiberufler und Freiberuflerin oder Gewerbetreibender und Gewerbetreibende) oder durch eine Kapitalgesellschaft gestellt wird

- Name, Geburtsdatum, die beim zuständigen Finanzamt hinterlegte Anschrift, ggf. Firma und Betriebsstätte

- steuerliche Identifikationsnummer, Steuernummer und ggf. Umsatzsteuer-ID

- zuständige Finanzämter

- IBAN der Kontoverbindung, die beim zuständigen Finanzamt für die angegebene Steuernummer hinterlegt ist,

- Angabe der Branche anhand der Klassifikation der Wirtschaftszweige (WZ 2008), in welcher die Antragstellenden schwerpunktmäßig tätig sind

- Jahresumsatz 2019 (nur bei Aufnahme der selbständigen Tätigkeit ab dem 1. Januar 2019: Jahresumsatz 2019, Summe des Monatsumsatzes der beiden Vorkrisenmonate Januar und Februar 2020 oder Umsatz des 3. Quartals 2020) (vgl. 3.2 und 3.3)

- Erklärung, dass eine Endabrechnung durch Selbstprüfung nach Ablauf des Förderzeitraums erfolgt, spätestens bis zum 31. Dezember 2021,

- Erklärung der Antragstellenden, dass die selbständige Tätigkeit im Haupterwerb ausgeübt wird

- Versicherung, dass wenn Einnahmen aus kurz befristeten Beschäftigungsverhältnissen in den Darstellenden Künsten oder aus unständigen Beschäftigungsverhältnissen aller Branchen mit selbständigen Umsätzen gleichgesetzt werden sollen, dass die Antragstellenden für Januar 2021 weder Arbeitslosen- noch Kurzarbeitergeld bezogen hat und die Antragstellenden im Falle der Geltendmachung von Einnahmen aus kurz befristeten Beschäftigungsverhältnissen dabei jeweils einen Beruf ausübt, der unter Nr. 94 („Darstellende und unterhaltende Berufe“) oder unter Nr. 8234 („Berufe in der Maskenbildnerei“) der Klassifikation der Berufe der Bundesagentur für Arbeit fällt (vgl. 2.4).

- Erklärung, dass die Überbrückungshilfe III nicht in Anspruch genommen wird.

- Weitere Erklärungen, mit denen die/der Antragstellende z.B. dem Datenabgleich zwischen Bewilligungsstellen, Finanzämtern, Strafverfolgungsbehörden und anderen Behörden zustimmt (siehe auch 4.4)

Auf Anforderung der Bewilligungsstelle haben die Antragstellenden ihre Angaben durch geeignete Unterlagen zu belegen. Die im Zusammenhang mit der Antragstellung verwendeten bzw. erstellten Unterlagen und Belege sind für eine etwaige Prüfung mindestens 10 Jahre bereitzuhalten.

4.6 Wie funktioniert die Endabrechnung?

Nach Ablauf des Förderzeitraums sind die Empfängerinnen und Empfänger der Neustarthilfe verpflichtet, bis spätestens 31. Dezember 2021 eine Endabrechnung über ein Online-Tool auf der Seite direktantrag.ueberbrueckungshilfe-unternehmen.de zu erstellen. Auf einem anderen Kommunikationsweg eingereichte Endabrechnungen können nicht bearbeitet werden. Bei der Endabrechnung ist der erzielte Umsatz im Förderzeitraum Januar bis Juni 2021 anzugeben. Im Rahmen dieser Selbstprüfung sind Einnahmen aus nichtselbständigen Tätigkeiten und weitere Einnahmen – sofern vorhanden – zu den Umsätzen aus selbständiger Tätigkeit zu addieren (vgl. 3.5, 3.6). Sollte der Umsatz während der sechsmonatigen Laufzeit bei über 40 Prozent des sechsmonatigen Referenzumsatzes liegen, sind der Bewilligungsstelle anfallende Rückzahlungen bis zum 30. Juni 2022 unaufgefordert mitzuteilen und zu überweisen.

Bitte Achtung:

Erfolgt keine Endabrechnung, ist der ausgezahlte Vorschuss vollständig zurückzuzahlen. Zur Überprüfung der Angaben finden stichprobenhaft Nachprüfungen statt (siehe auch 4.7).

4.7 Welche weiteren Kontrollen der Anträge bzw. der darin gemachten Angaben erfolgen?

Neben verdachtsabhängigen Prüfungen werden die Anträge auf Neustarthilfe im Rahmen der Antragsbearbeitung und Endabrechnung stichprobenartig im Detail geprüft. Dies beinhaltet alle Voraussetzungen für die Gewährung und die Höhe der Hilfe, einschließlich aller maßgeblichen Versicherungen und Erklärungen des Antragstellenden (etwa zu Fördervoraussetzungen, Geschäftsbetrieb oder hinsichtlich Steueroasen). Die Bewilligungsstellen können alle hierfür notwendigen Unterlagen von den Antragstellenden anfordern. Können diese nicht zur Verfügung gestellt werden, ist die Neustarthilfe unverzüglich und in voller Höhe zurückzuzahlen.

(Quelle: https://www.ueberbrueckungshilfe-unternehmen.de/UBH/Redaktion/DE/FAQ/FAQ-Neustarthilfe/neustarthilfe.html; zzgl. Hervorhebungen, Ergänzungen, Auslassungen der Handwerkskammer Chemnitz)

Überbrückungshilfe III – Anpassung vom 04.02.2021

Die Überbrückungshilfe III wird vereinfacht

- Antragsberechtigt sind Unternehmen, die in einem Monat einen Corona-bedingten Umsatzeinbruch von mindestens 30 Prozent im Vergleich zum Referenzmonat im Jahr 2019 erlitten haben. Sie können die Überbrückungshilfe III für den betreffenden Monat beantragen. Ein darüberhinausgehender Nachweis entfällt.

- Der Förderzeitraum umfasst den November 2020 bis Juni 2021.

- Antragsberechtigt sind Unternehmen mit einem Jahresumsatz von bis zu 750 Mio. Euro in Deutschland.

- Eine Doppelförderung ist ausgeschlossen, Leistungen nach der Überbrückungshilfe II für diese Monate werden angerechnet. Unternehmen, die November- bzw. Dezemberhilfe erhalten haben, sind für diese beiden Monate nicht antragsberechtigt,

Höhere monatliche Maximalbeträge und Abschlagszahlungen

- Die monatlichen Höchstbeträge werden erhöht und vereinheitlicht. Unternehmen können bis zu 1,5 Mio. Euro Überbrückungshilfe pro Monat erhalten (statt 200.000 bzw. 500.000 Euro).Allerdings gelten die Obergrenzen des europäischen Beihilferechts.

- Die Antragsteller können wählen, nach welcher beihilferechtlichen Regelung sie die Überbrückungshilfe III beantragen.

- Der Höchstbetrag der Abschlagszahlungen wird auf 100.000 Euro angehoben. Erste Abschlagszahlungen sind im Februar zu erwarten, die reguläre Auszahlung ist für März geplant.

Wie bisher: Fixkostenerstattung abhängig vom Umsatzrückgang

- Die Höhe der Zuschüsse orientiert sich am Rückgang des Umsatzes im Vergleich zum entsprechenden Monat des Jahres 2019 und ist gestaffelt:

- bei einem Umsatzrückgang von 30 bis 50 Prozent werden 40 Prozent der förderfähigen Fixkosten erstattet,

- bei einem Umsatzrückgang von 50 Prozent bis 70 Prozent werden 60 Prozent der förderfähigen Fixkosten erstattet und

- bei einem Umsatzrückgang von mehr als 70 Prozent werden 100 Prozent der förderfähigen Fixkosten gezahlt.

- Musterkatalog fixer Kosten, die berücksichtigt werden können: insbesondere Mieten und Pachten, Grundsteuern, Versicherungen, Abonnements und andere feste Ausgaben sowie Mietkosten für Fahrzeuge und Maschinen, Zinsaufwendungen, Abschreibungen auf Wirtschaftsgüter bis zu einer Höhe von 50 Prozent, der Finanzierungskostenanteil von Leasingraten, Ausgaben für Elektrizität, Wasser, Heizung, etc.

Personalaufwendungen, die nicht von Kurzarbeitergeld erfasst sind, werden pauschal mit 20 Prozent der Fixkosten gefördert. Schließlich können bauliche Maßnahmen zur Umsetzung von Hygienekonzepten gefördert werden, sowie Marketing- und Werbekosten.

Neu: Eigenkapitalzuschuss für besonders von der Pandemie betroffene Unternehmen

Unternehmen, die im Rahmen der Corona-Pandemie besonders schwer und über eine sehr lange Zeit von Schließungen betroffen sind, können einen neuen Eigenkapitalzuschuss erhalten. Dieser kann zusätzlich zur Fixkostenerstattung gewährt werden, wenn ein Unternehmen seit November 2020 in mindestens drei Monaten (müssen nicht aufeinanderfolgend sein) einen Umsatzeinbruch von jeweils mehr als 50 Prozent hatte.

Besondere Regeln für den Einzelhandel

- Einzelhändler sollen nicht auf den Kosten für Saisonware sitzenbleiben, die aufgrund der angeordneten Geschäftsschließung nicht mehr oder nur mit erheblichen Wertverlusten verkauft werden konnte. Für verderbliche Ware und für Saisonware der Wintersaison 2020/2021 wird daher eine Sonderregelung für Einzelhändler eingeführt. Das betrifft zum Beispiel Weihnachtsartikel, Feuerwerkskörper und Winterkleidung. Es betrifft aber auch verderbliche Ware, die unbrauchbar wird, wenn sie nicht verkauft werden konnte.

- Einzelhändler können daher unter bestimmten Voraussetzungen ihre Abschreibungen auf das Umlaufvermögen bei den Fixkostenberücksichtigen. Diese Warenabschreibungen können zu 100 Prozent als Fixkosten zum Ansatz gebracht werden. Dies ergänzt die bereits vorgesehene Möglichkeit, handelsrechtliche Abschreibungen für Wirtschaftsgüter des Anlagevermögens in Höhe von 50 Prozent des Abschreibungsbetrages als förderfähige Kosten in Ansatz zu bringen.

- Missbrauch soll so weit wie möglich ausgeschlossen und eine effektive Kontrolle gewährleistet werden. Voraussetzung ist daher, dass Unternehmen im Jahr 2019 aus ihrer regulären Geschäftstätigkeit einen Gewinn und im Jahr 2020 einen Verlust erwirtschaftet haben und direkt von Schließungsanordnungen betroffen sind. Für Unternehmen, die erst 2020 gegründet wurden, gelten Sonderregeln.

- Unternehmen haben Dokumentations- und Nachweispflichten für den jeweiligen Verbleib bzw. die Wertentwicklung der Waren zu erfüllen.

Katalog der förderfähigen Kosten erweitert

- Zusätzlich zu den Umbaukosten für Hygienemaßnahmen werden Investitionen in Digitalisierung (z.B. Aufbau oder Erweiterung eines Online-Shops, Eintrittskosten bei großen Plattformen) bei den Fixkosten berücksichtigt. Für beide Bereiche werden nunmehr auch Kosten berücksichtigt, die außerhalb des Förderzeitraums entstanden sind. Konkret werden entsprechende Kosten für bauliche Maßnahmen bis zu 20.000 Euro pro Monat erstattet, die im Zeitraum März 2020 bis Juni 2021 angefallen sind. Für Digitalinvestitionen können einmalig bis zu 20.000 Euro gefördert werden.

- Die Reisebranche gehört zu den am stärksten betroffen Branchen. Durch eine umfassende Berücksichtigung der Kosten und Umsatzausfälle durch Absagen und Stornierungen wird die Branchenbelastung deutlich abgefedert. Die bisher vorgesehenen Regelungen wurden nunmehr ergänzt. So werden externe Vorbereitungs- und Ausfallkosten um eine 50-prozentige Pauschale für interne Kosten erhöht und auch bei den Fixkosten berücksichtigt.

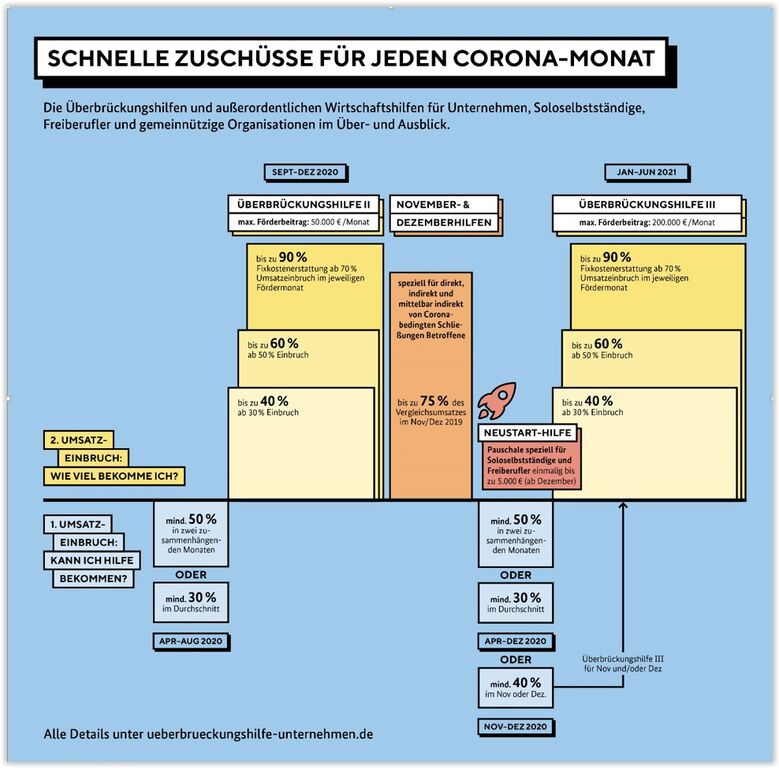

„Neustarthilfe“ für Soloselbstständige

- Soloselbstständige können im Rahmen der Überbrückungshilfe III statt einer Einzelerstattung von Fixkosten eine einmalige Betriebskostenpauschale („Neustarthilfe“) ansetzen.

- Die Neustarthilfe steht Soloselbstständigen zu, die ihr Einkommen im Jahr 2019 zu mindestens 51 Prozent aus ihrer selbstständigen Tätigkeit erzielt haben.

- Bitte Achtung: damit fallen Nebenerwerbstätigkeit aktuell nicht in den förderfähigen Beihilferahmen

- Die volle Betriebskostenpauschale erhält, wessen Umsatz im Zeitraum Januar 2021 bis Juni 2021 im Vergleich zu einem sechsmonatigen Referenzumsatz 2019 um 60 Prozent oder mehr zurückgeht.

- Die Bedingungen der einmaligen Betriebskostenpauschale werden verbessert. Sie wird auf 50 Prozent des Referenzumsatzes verdoppelt; bisher waren 25 Prozent vorgesehen. Der Referenzumsatz beträgt im Regelfall 50 Prozent des Gesamtumsatzes 2019. Damit beträgt die Betriebskostenpauschale normalerweise 25 Prozent des Jahresumsatzes 2019. Für Antragsteller*innen, die ihre selbstständige Tätigkeit erst ab dem 1. Januar 2019 aufgenommen haben, gelten besondere Regeln. Die maximale Höhebeträgt 7.500 Euro; bisher waren 5.000 Euro vorgesehen. Die Betriebskostenpauschale wird zu Beginn der Laufzeit als Vorschuss ausgezahlt, auch wenn die konkreten Umsatzeinbußen während der Laufzeit Januar 2021 bis Juni 2021 noch nicht feststehen. Sollte der Umsatz während der sechsmonatigen Laufzeit bei über 40 Prozent des sechsmonatigen Referenzumsatzes liegen, sind die Vorschusszahlungen anteilig zurückzuzahlen.

- Der Zuschuss zu den Betriebskosten wird nicht auf Leistungen der Grundsicherung angerechnet und auch nicht bei der Ermittlung des Einkommens zur Bestimmung des Kinderzuschlags berücksichtigt.

- Es handelt sich – wie bei den anderen Zuwendungen der Überbrückungshilfe – um einen steuerbaren Zuschuss.

Weitere Corona-Hilfen

Nach den Beschlüssen des Koalitionsausschusses vom 3. Februar 2021 sind außerdem weitere Corona-Hilfen insbesondere für Familien, einkommensschwache Haushalte, die Gastronomie, den Kulturbereich und für Unternehmen vorgesehen:

- Coronazuschuss

Erwachsene Grundsicherungsempfänger erhalten eine einmalige Sonderzahlung in Höhe von 150 Euro. - Kinderbonus

Pro Kind wird auf das Kindergeld ein einmaliger Kinderbonus von 150 Euro gewährt. Dieser Bonus wird mit dem steuerlichen Kinderfreibetrag vergleichbar dem Kindergeld verrechnet. Er wird nicht auf die Grundsicherung angerechnet. - Erleichterter Zugang zur Grundsicherung

Der erleichterte Zugang in die Grundsicherungssysteme wird bis zum 31. Dezember 2021 verlängert, analog zur pandemiebedingten Erhöhung des Kurzarbeitergeldes. Das bietet insbesondere krisenbedingt plötzlich in Not geratenen Selbständigen und Beschäftigten mit kleinen Einkommen Absicherung. - Mehrwertsteuersenkung Gastronomie

Die Mehrwertsteuer für Speisen in der Gastronomie wird über den 30. Juni 2021 hinaus befristet bis zum 31. Dezember 2022 auf den ermäßigten Steuersatz von 7 % gesenkt. - Steuerlicher Verlustrücktrag

Der geltende steuerliche Verlustrücktrag wird für die Jahre 2020 und 2021 auf maximal 10 Mio. Euro bzw. 20 Mio. Euro (bei Zusammenveranlagung) angehoben.

(Quelle: www.bundesfinanzministerium.de/Content/DE/Standardartikel/Themen/Schlaglichter/Corona-Schutzschild/2021-01-19-ueberbrueckungshilfe-verbessert.html; Hinzufügungen/Auslassungen und Kennzeichnungen durch Handwerkskammer Chemnitz)

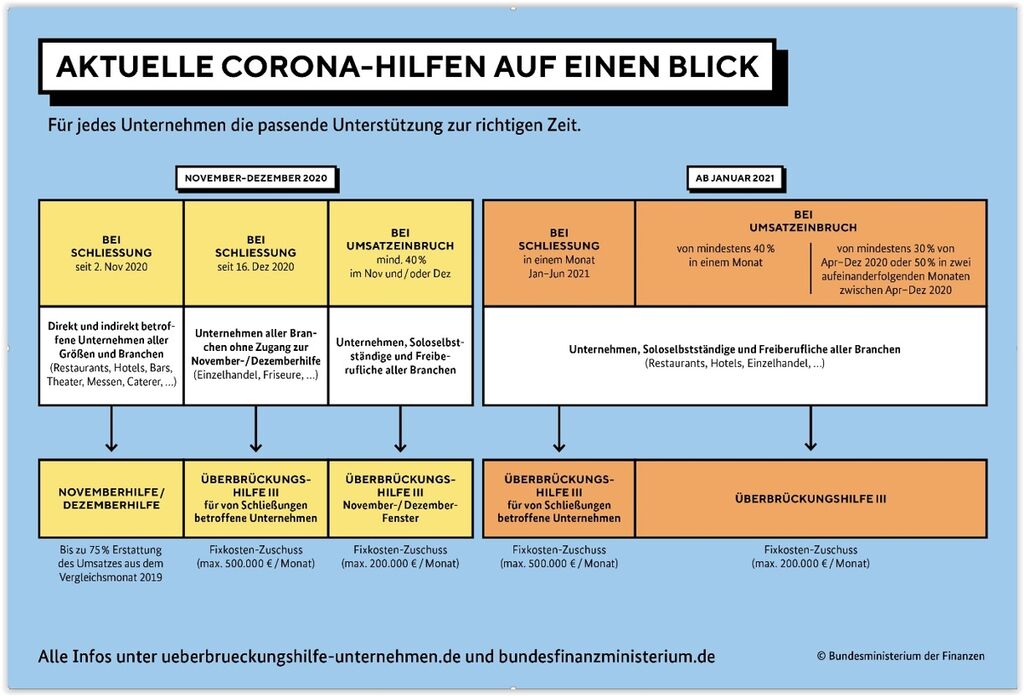

Überbrückungshilfe III

Die Überbrückungshilfe III wird erweitert. Die Konditionen sollen Unternehmen, Soloselbständigen und Freiberufler unterstützen, die direkt und indirekt von den Schließungen seit dem 16. Dezember betroffen sind.

Schon bisher gibt es für diejenigen Unternehmen, die bereits seit dem 2. November 2020 bundesweit geschlossen sind, die außerordentliche Wirtschaftshilfe („November- bzw. Dezemberhilfe“). Es wird ein nicht rückzahlbarer Zuschuss gezahlt, der bis zu 75 Prozent des Umsatzes des Vorjahresmonates beträgt. Diese Hilfe gilt insbesondere für Restaurants, Hotels, Bars, Theater und Veranstaltungshäuser.

Neu hinzu kommt nun die sogenannte Überbrückungshilfe III. Sie steht einerseits für den Monat Dezember den seit dem 16. Dezember bundesweit geschlossenen Unternehmen zur Verfügung. Ab Januar 2021 gilt sie für alle Unternehmen, die von staatlichen Schließungsanordnungen betroffen sind – also sowohl für die jetzt im Dezember neu bundesweit geschlossenen Unternehmen wie auch für diejenigen, die im November oder Dezember die „November“- bzw. „Dezemberhilfe“ erhalten haben.

Die Überbrückungshilfe III setzt auf die bisherige Überbrückungshilfe II auf. Es wird ein Zuschuss zu den Fixkosten gezahlt, also den Ausgaben, die ein Unternehmen nicht einfach beenden kann – etwa Mieten, Pachten und Versicherungsprämien. Die Zuschüsse müssen nicht zurückgezahlt werden. Für Unternehmen mit starken Umsatzrückgängen wurde der Förderhöchstbetrag pro Monat auf 200.000 € erhöht.

Wer ist antragsberechtigt?

Die Überbrückungshilfe richtet sich an Unternehmen, Soloselbstständige sowie selbständige Freiberufler*innen mit einem jährlichen Umsatz bis zu 500 Millionen Euro (im Folgenden der Einfachheit halber „Unternehmen“). Seit dem 1. Januar 2021 sind antragsberechtigt:

- Unternehmen, direkt oder indirekt im jeweiligen Monat von den verschiedenen bundesweiten Schließungsentscheidungen betroffen sind – also insbesondere diejenigen Unternehmen, die seit dem 2. November bzw. dem 16. Dezember 2020 geschlossen sind.

- Unternehmen, die zwar nicht direkt geschlossen wurden, aber dennoch in den Monaten der umfassenden Schließungen erhebliche Umsatzeinbußen erleiden.

- Unternehmen, die bereits 2020 deutliche Umsatzeinbrüche zu verzeichnen hatten, also ebenfalls unter den wirtschaftlichen Folgen der Corona-Pandemie leiden, und deren Umsatzeinbrüche sich nun 2021 fortsetzen.

Je nach Betroffenheit gibt es unterschiedliche Voraussetzungen für die Antragsberechtigung:

Die betroffenen Unternehmen können die Hilfe für den gesamten Zeitraum Dezember 2020 bis Juni 2021 beantragen, sofern im jeweiligen Monat ein Umsatzeinbruch von mindestens 30 Prozent vorlag.

Die Höhe der Zuschüsse bemisst sich jeweils an der Höhe des Umsatzausfalls in dem Monat, für den die Förderung beantragt wird.

- Für den Dezember 2020 sind zum einen alle Unternehmen antragsberechtigt, die von den bundesweiten Schließungen ab dem 16. Dezember 2020 direkt betroffen sind und dabei im Dezember 2020 einen Umsatzeinbruch von mindestens 30 Prozent im Vergleich zum Dezember 2019 erleiden. Dies betrifft insbesondere den Einzelhandel, aber auch die körpernahen Dienstleistungen, wie Friseure. Zum anderen sind Unternehmen förderfähig, die zwar nicht unmittelbar schließen mussten, aber einen sehr starken Geschäftsbezug zu den direkt geschlossenen Unternehmen haben. Sie sind als indirekt Betroffene ebenfalls antragsberechtigt. Als indirekt betroffen gelten alle Unternehmen, die nachweislich und regelmäßig 80 Prozent ihrer Umsätze mit direkt von den staatlichen Schließungen betroffenen Unternehmen erzielen. Dies gilt etwa für einen Hersteller von Bohrmaschinen, der hauptsächlich Baumärkte beliefert, die seit dem 16. Dezember 2020 geschlossen sind.

--> Die betroffenen Unternehmen erhalten die Hilfe für den Monat Dezember 2020.

- Ab dem 1. Januar 2020 sind alle Unternehmen antragsberechtigt, die von den bundesweiten Schließungen ab dem 2. November und 16. Dezember 2020 direkt oder (im oben genannten Sinne) indirekt betroffen sind und einen Umsatzeinbruch von mindestens 30 Prozent erleiden. Sollte es 2021 zu bundesweiten Schließungen weiterer Branchen kommen, wären auch diese Unternehmen im jeweiligen Schließungsmonat antragsberechtigt.

--> Die betroffenen Unternehmen erhalten die Hilfe für jeden Monat des Jahres 2021, in welchem sie von einer bundesweiten staatlichen Schließungsanordnung erfasst sind.

- Für November und Dezember 2020 sowie alle Monate im ersten Halbjahr 2021, in denen es bundesweite Schließungen gibt, sind außerdem diejenigen Unternehmen antragsberechtig, die in dem Monat der bundesweiten Schließungsanordnungen mehr als 40 Prozent Umsatzeinbußen im Vergleich zum entsprechenden Monat des Jahres 2019 erleiden.

--> Die betroffenen Unternehmen erhalten die Hilfe für jeden Monat zwischen November 2020 und Juni 2021, in welchem es bundesweite Schließungen gab und ein entsprechender Umsatzeinbruch erlitten wurde.

- Schließlich sind für die Monate Dezember 2020 bis Juni 2021 diejenigen Unternehmen antragsberechtigt, die entweder

- einen Umsatzeinbruch von mindestens 50 Prozent in zwei zusammenhängenden Monaten im Zeitraum April bis Dezember 2020 gegenüber den jeweiligen Vorjahresmonaten erlitten haben oder

- einem Umsatzeinbruch von mindestens 30 Prozent im Durchschnitt in den Monaten April bis Dezember 2020 gegenüber dem Vorjahreszeitraum aufweisen.

Wie hoch ist die Überbrückungshilfe?

Die monatlichen Zuschüsse zu den Fixkosten sind gedeckelt. Der Maximalbetrag pro Monat beträgt für direkt und indirekt von den bundesweiten Schließungen betroffene Unternehmen 500.000 Euro pro Monat der Schließung (oben Nummer 1 und 2). Für alle anderen Unternehmen liegt die Förderhöchstsumme bei 200.000 Euro im Monat (oben Fälle 3 und 4).

Die Höhe der Zuschüsse orientiert sich am Rückgang des Umsatzes im Vergleich zum entsprechenden Monat des Jahres 2019. Dabei gilt: je höher der Umsatzausfall im Vergleich zu der Zeit vor der Pandemie, desto höher die Überbrückungshilfe. Bei einem Umsatzausfall von weniger als 30 Prozent im Vergleich zum entsprechenden Monat 2019 wird keine Förderung gezahlt.

Im Übrigen gelten folgende Förderstufen:

- bei einem Umsatzrückgang von 30 bis 50 Prozent: 40 Prozent der förderfähigen Fixkosten

- bei einem Umsatzrückgang von 50 Prozent bis 70 Prozent: 60 Prozent der förderfähigen Fixkosten

- bei einem Umsatzrückgang von mehr als 70 Prozent werden 90 Prozent der förderfähigen Fixkosten gezahlt.

Für Unternehmen, die zwischen dem 1. August 2019 und dem 30. April 2020 gegründet worden sind, gilt eine Sonderregelung mit einem geänderten Referenzzeitraum. Auch die Gesamtsumme der Förderung ist für diese jungen Unternehmen entsprechend der Grenzen der einschlägigen Kleinbeihilfenregelung des europäischen Rechts auf max. 800.000 Euro begrenzt.

Welche Kosten sind förderfähig?

Um das Verfahren möglichst unbürokratisch und einfach auszugestalten, gibt es einen Musterkatalog fixer Kosten, die berücksichtigt werden können. Diese werden baldmöglichst auf der Internetseite www.ueberbrueckungshilfe-unternehmen.de aufgeführt und erläutert.

Zu den förderfähigen Fixkosten zählen unter anderem

- Mieten und Pachten

- Finanzierungskosten und ähnliche Kosten, die nicht umsatzabhängig sind (Kosten für Auszubildende oder Grundsteuern)

- Aufwendungen für Personal, das Kurzarbeit nicht nutzen kann (Pauschale in Höhe von 20 Prozent der übrigen förderfähigen Fixkosten)

- Modernisierungs-, Renovierungs- und Umbaumaßnahmen zur Umsetzung von Hygienekonzepten bis zu 20.000 Euro

- Abschreibungen von Wirtschaftsgütern bis zu 50 %

- Marketing- und Werbekosten (maximal in Höhe der entsprechenden Ausgaben im Jahr 2019)

Die Aufwendungen für diese fixen Kosten werden entsprechend der Fördersätze mit bis zu 90 Prozent und maximal 500.000 Euro für direkt und indirekt von den staatlichen Schließungen erfassten Unternehmen für jeden Monat der Schließungen bezuschusst. Für alle anderen Unternehmen liegt die Höchstfördersumme bei 200.000 Euro pro Monat.

Für ganz besonders von der Corona-Krise betroffene Branchen werden weitere Kosten anerkannt. Dies betrifft Soloselbstständige, die Reisebranche (Reisebüros und Reiseveranstalter) sowie die Kultur- und Veranstaltungswirtschaft.

Wie werden Anträge gestellt?

Die Antragstellung soll elektronisch durch Steuerberater*innen, Wirtschaftsprüfer*innen, vereidigte Buchprüfer*innen oder Rechtsanwält*innen über die Überbrückungshilfe-Plattform erfolgen. Bei der Antragsstellung werden die voraussichtliche Höhe des Umsatzeinbruchs sowie der voraussichtlichen erstattungsfähigen Fixkosten von den prüfenden Dritten bestätigt.

Hierzu bitte dringend beachten:

https://www.ueberbrueckungshilfe-unternehmen.de/UBH/Navigation/DE/Dokumente/FAQ/Beihilferecht/beihilferecht.html ,

unter B) „häufige Fragen“ Thema „Was sind ungedeckte Fixkosten“

Soloselbstständige werden bis zu einem Betrag von 5.000 Euro unter Nutzung ihres von der Steuererklärung bekannten ELSTER-Zertifikats direkt – also ohne Beauftragung zum Beispiel einer Steuerberaterin oder eines Steuerberaters – Anträge stellen können.

(Quelle: Bundesministerium der Finanzen); ( zzgl. Anmerkungen und Hervorhebungen der HWK Chemnitz)

Wirtschaftshilfe Dezember 2020

Antragstellung für Erstanträge am 30.04.2021 ausgelaufen

Es sind bis zum 30.06.2021 nur noch Änderungsanträge für bereits gestellte Anträge möglich. Zudem kann bis zum 31.07.2021 noch eine Änderung der Kontoverbindung für die Auszahlung der Hilfen vorgenommen werden.

Wirtschaftshilfe November 2020

Antragstellung für Erstanträge am 30.04.2021 ausgelaufen

Es sind bis zum 30.06.2021 nur noch Änderungsanträge für bereits gestellte Anträge möglich. Zudem kann bis zum 31.07.2021 noch eine Änderung der Kontoverbindung für die Auszahlung der Hilfen vorgenommen werden.

Überbrückungshilfe II

Antragstellung für Erstanträge am 31.03.2021 ausgelaufen

Es sind bis zum 31.05.2021 nur noch Änderungsanträge für bereits gestellte Anträge möglich. Zudem kann bis zum 30.06.2021 noch eine Änderung der Kontoverbindung für die Auszahlung der Hilfen vorgenommen werden.

KfW-Corona-Hilfe - Unternehmenskredite

Das Bundeswirtschaftsministerium stellt der gewerblichen Wirtschaft bereits einige etablierte Förderinstrumente zur Verfügung (für KMU bis zu 90 % Haftungsfreistellung; für Nicht-KMU bis zu 80 % Haftungsfreistellung).

Die aktuellen Zinssätze und Einzelheiten zu den Programmen für

- Unternehmen, die noch keine fünf Jahre bestehen >> ERP-Gründerkredit – Universell

- Unternehmen, die seit mehr als fünf Jahren am Markt bestehen >> KfW-Unternehmerkredit

Die Beantragung erfolgt über die Hausbanken wie auch Sparkassen.

Hotline der KfW für gewerbliche Kredite: 0800/ 5399001

Herunterladen:

>> Faktenblatt zu den Förderprogrammen

>> Informationsblatt zu den Unternehmensfinanzierungen

Beantragung bis 31.12.2021 möglich.

KfW-Schnellkredit 2020 (078) ab 15.04.2020

Das Maßnahmenpaket der Bundesregierung zur Abfederung der wirtschaftlichen Folgen der Corona-Krise wurde um ein weiteres Instrument ergänzt. Der neue KfW-Schnellkredit 2020 soll Unternehmen, die durch die Corona-Pandemie in Schwierigkeiten geraten sind, durch eine rasche Liquiditätshilfe unterstützen, weshalb die KfW auf eine Risikoprüfung in diesem Programm verzichtet. Das Programm hat die Programmnummer 078.

Eine FAQ- Liste dazu finden Sie hier.

Beantragung bis 31.12.2021 möglich.

LDS: Erstattung von Verdienstausfall bei Quarantäne/ Tätigkeitsverbot

Das Infektionsschutzgesetz ermöglicht über § 56 eine Entschädigung für die Fälle, in denen eine Person „als Ausscheider, Ansteckungsverdächtiger, Krankheitsverdächtiger oder als sonstiger Träger von Krankheitserregern“ anzusehen ist und aus diesem Grund einem Verbot der Ausübung seiner bisherigen Erwerbstätigkeit unterworfen wird. Bitte beachten Sie, dass diese Regelung aber nur für behördlich angeordnete Quarantänefälle oder ein behördliches Tätigkeitsverbot gilt! Wird der Betrieb jedoch allein auf Grundlage einer geltenden Allgemeinverfügung geschlossen, handelt es sich um eine vorbeugende Schutzmaßnahme im Sinne des Infektionsschutzgesetzes. Daher scheidet eine Entschädigung nach § 56 IfSG in diesem Fall aus. Es ist denkbar, dass in naher Zukunft Änderungen/ Zusätze zum Infektionsschutzgesetz beschlossen oder andere Entschädigungsmöglichkeiten erlassen werden, die rückwirkend gelten könnten.

Aber auch für Arbeitgeber und Soloselbständige, über die selbst ein behördliches Tätigkeitsverbot verhängt wird, haben für sich einen Erstattungsanspruch. Dieser beläuft sich in den ersten 6 Wochen auf die Höhe des Verdienstausfalls und ab der siebenten Woche auf die Höhe des Krankengeldes nach § 47 Abs. 1 SGB V. Anträge sind innerhalb einer Frist von 12 Monaten nach dem Ende der Absonderung zu stellen.

Verdienstausfall für Selbstständige und Freiberufler können nach dem Infektionsschutzgesetz ebenfalls entschädigt werden. Grundlage der Berechnung der Entschädigung ist der letzte vorliegende Einkommenssteuerbescheid. Die Anträge sind innerhalb einer Frist von drei Monaten nach Tätigkeitsunterbrechung oder dem Ende der Quarantäne bei der Landesdirektion Sachsen zu stellen.

>> FAQ des BMG (*pdf)

LDS: Entschädigung aufgrund der Kinderbetreuung

Mit Wirkung vom 30.03.2020 tritt Art. 1 Nr. 7 des Gesetzes zum Schutz der Bevölkerung bei einer epidemischen Lage von nationaler Tragweite vom 27.03.2020 in Kraft.

Damit wurde ein neuer Entschädigungsanspruch in das Infektionsschutzgesetz eingefügt, mit dem Sorgeberechtigte von Kindern, die das zwölfte Lebensjahr noch nicht vollendet haben oder auf Hilfe angewiesen sind, einen Anspruch auf Entschädigung des Verdienstausfalls haben, wenn zur Verhinderung der Verbreitung von Infektionen Einrichtungen zur Betreuung von Kindern oder Schulen von der zuständigen Behörde vorübergehend geschlossen wurden oder deren Betreten untersagt wurde.

Anspruchsberechtigte haben gegenüber der zuständigen Behörde, auf Verlangen des Arbeitgebers auch diesem gegenüber, darzulegen, dass sie in diesem Zeitraum keine zumutbare Betreuungsmöglichkeit für das Kind sicherstellen können.

Antragsberechtigt sind alle erwerbstätig Sorgeberechtigten von Kindern bis zum vollendeten 12. Lebensjahr sowie Sorgeberechtigte von Kindern mit Behinderungen, die auf Hilfe angewiesen sind. Dies umfasst sorgeberechtigte Arbeitnehmer wie auch sorgeberechtigte Selbstständige.

Ein Anspruch besteht nicht, soweit eine Schließung ohnehin wegen der Schulferien erfolgen würde. Die Entschädigung wird in Höhe von 67 Prozent des dem erwerbstätigen Sorgeberechtigten entstandenen Verdienstausfalls für zunächst sechs Wochen gewährt; für einen vollen Monat wird höchstens ein Betrag von 2.016,00 Euro gewährt. Ab der siebenten Woche ist eine Weiterbeantragung möglich.

Das Entschädigungsverfahren wird von der Landesdirektion Sachsen (LDS) durchgeführt. Bei dieser müssen Selbständige und für sorgeberechtigte Arbeitnehmer deren Arbeitgeber den Antrag stellen.

Alle Details zur Antragstellung sowie die erforderlichen Antragsformulare finden Sie auf der Webseite der Landesdirektion Sachsen. Die LDS hat hierzu auch aktuelle FAQ eingestellt.

Kontakt

Tel.: 0371 532-1223

E-Mail:

Herunterladen:

- Antragsformular für selbständig tätige Sorgeberechtigte

- Antragsformular für Arbeitgeber von sorgeberechtigten Arbeitnehmern

Hinweis:

Der Antrag muss innerhalb von 12 Monaten nach Beendigung der vorübergehenden Schließung gestellt werden.

Arbeitsmarktpolitische Maßnahmen

Arbeitsagentur: Kurzarbeitergeld

13.12.2021

Die Kurzarbeitergeldverlängerungsverordnung (KugverlV) wurde am 6. Dezember 2021 im Bundesgesetzblatt veröffentlicht. Sie tritt am 1. Januar 2022 in Kraft. Damit gilt bis zum 31. März 2022, dass die verringerte Mindesterfordernis von 10 Prozent der Beschäftigten bestehen bleibt und weiterhin kein Aufbau von Minusstunden erforderlich ist. Auch bleibt die Kurzarbeit für die Zeitarbeit geöffnet.

Die Sozialversicherungsbeiträge werden nicht mehr im Umfang von 100%, sondern nur noch in Höhe von 50 Prozent erstattet. Die verlängerte Bezugsdauer von 24 Monaten gilt bis zum 31. März 2022.

Das Kurzarbeitergeld wird weiterhin aufgestockt. Das hat der Deutsche Bundestag zusammen mit der Änderung des Infektionsschutzgesetzes beschlossen. Die Regelung soll es betroffenen Menschen erleichtern, durch längere Kurzarbeit eingetretene Einkommensverluste auszugleichen. Beschäftigte, deren Anspruch auf Kurzarbeitergeld bis zum 31. März 2021 entstanden ist, können das erhöhte Kurzarbeitergeld bis Ende März 2022 erhalten. Der Bundestag hat den Anspruch um drei Monate verlängert. Zusätzlich sollen auch Beschäftigte, die seit April 2021 erstmals in Kurzarbeit gegangen sind, von Januar bis März 2022 Anspruch auf die erhöhten Leistungssätze erhalten.

Das erhöhte Kurzarbeitergeld sieht vor, dass ab dem vierten Bezugsmonat 70 Prozent der Nettoentgeltdifferenz gezahlt werden, wenn der Entgeltausfall in Kurzarbeit mindestens 50 Prozent beträgt. Lebt ein Kind im Haushalt, soll der Satz 77 Prozent betragen. Ab dem siebten Bezugsmonat sind 80 Prozent und mit Kind 87 Prozent vorgesehen.

Minijobs

Neben der bereits vorgenommenen Verlängerung der erleichterten Zugangsbedingungen zum Kurzarbeitergeld und der hälftigen Erstattung der Sozialversicherungsbeiträge beim Bezug von Kurzarbeitergeld wurden weitere Regelungen zum Kurzarbeitergeld während der Corona-Pandemie im Rahmen Gesetzes zur Stärkung der Impfprävention gegen Covid-19 des verlängert. Das Gesetz wurde am 11. Dezember 2021 im Bundesgesetzblatt (Artikel 12) veröffentlicht.

Damit bleiben Einkommen aus Minijobs nach § 421c Abs. 1 SGB III bis zum 31. März 2022 bei Kurzarbeitergeld anrechnungsfrei. Bisher lief die Frist zum 31. Dezember 2021 ab. Auch werden die erhöhten Leistungssätze beim Kurzarbeitergeld gem. § 421c Abs. 2 SGB III bis zum 31. März 2022 verlängert. Gestrichen wurde in diesem Zusammenhang die Voraussetzung, dass der Anspruch auf das Kurzarbeitergeld bis zum 31. März 2021 entstanden sein muss. Ebenfalls wurde die Verordnungsermächtigung des § 109 Abs. 5 Satz 3 SGB III, nach der die Bundesregierung ermächtigt wird, die Erstattung von Sozialversicherungsbeiträgen zu regeln, bis zum 31. März 2022 verlängert. Dies war notwendig, um die bereits beschlossene Verlängerung der Erstattung der Sozialversicherungsbeiträge, jedoch ab dem 1.1.2022 nur zur Hälfte, zu ermöglichen. 2

Die Regelungen zum Kurzarbeitergeld treten am 1. Januar 2022 in Kraft.

Wir empfehlen dringend, sich vor der Beantragung des KUG mit der Telefonhotline der Arbeitsagentur über die konkreten Antragsmodalitäten abzustimmen.

Telefon-Hotline: Agenturen Annaberg-Buchholz, Chemnitz Stadt, Freiberg, Plauen, Zwickau: 0371 567-3477

Bei Auftragsengpässen kann Kurzarbeitergeld gegenüber der örtlichen Arbeitsagentur grundsätzlich beantragt werden. Vor dieser Beantragung müssen Betriebe die zuständige Agentur für Arbeit kontaktieren. Diese prüft, ob die Voraussetzungen erfüllt sind. Voraussetzung ist, dass ein Unternehmen wegen Krankheitsfällen durch das Coronavirus Kurzarbeit anordnet und es dadurch zu Entgeltausfällen kommt. Der Bezug von Kurzarbeitergeld ist möglich, wenn die üblichen Arbeitszeiten vorübergehend wesentlich verringert sind. Das kann der Fall sein, wenn aufgrund des Coronavirus zum Beispiel Lieferungen ausbleiben und dadurch die Arbeitszeit verringert werden muss oder staatliche Schutzmaßnahmen dafür sorgen, dass der Betrieb vorübergehend geschlossen wird. Für die Durchführung von Kurzarbeit ist das Einverständnis der betroffenen Mitarbeiter notwendig. Bitte beachten sie die unten stehenden Hinweise!

Betriebe und ihre Mitarbeiter erhalten einen erleichterten Zugang zum Kurzarbeitergeld. Wesentliche Regelungen dabei sind im Einzelnen:

- Anspruch auf Kurzarbeitergeld besteht, wenn mindestens 10 Prozent der Beschäftigten einen Arbeitsentgeltausfall von mindestens 10 Prozent haben,

- anfallende Sozialversicherungsbeiträge für ausgefallene Arbeitsstunden werden zu 100 Prozent erstattet,

- Leiharbeitnehmerinnen und Leiharbeitnehmer können ebenfalls in Kurzarbeit gehen und haben Anspruch auf Kurzarbeitergeld,

- auf den Aufbau negativer Arbeitszeitsalden (wenn dies tarifvertraglich geregelt ist) kann verzichtet werden,

- die Erleichterungen werden rückwirkend zum 1. März 2020 in Kraft treten und rückwirkend ausgezahlt.

Der Vordruck ist bei der zuständigen Agentur für Arbeit einzureichen - die Vordrucke finden Sie untenstehend. Den Antrag können Sie auch schnell, sicher und jederzeit online über das Online-Portal eServices der Arbeitsagentur einreichen, sofern Sie bereits angemeldet sind/ waren.

Ausführliche Informationen zum Kurzarbeitergeldfinden Sie auf der ausführlichen Website (mit Video) und erhalten Sie bei der Hotline der Bundesagentur für Arbeit: 0800 45555 20

30.03.2020 | Neue BA-Weisung und Verfahrensvereinfachungen bei der Beantragung von Kurzarbeitergeld - den Überblick finden Sie hier.

Hinweis: Einführung von Kurzarbeit in ihren Betrieben aufgrund fehlender arbeitsrechtlicher Vereinbarung nicht ohne Weiteres möglich. Dazu möchten wir auf Folgendes hinweisen:

- Einführung von Kurzarbeit muss im jeweiligen Arbeitsverhältnis arbeitsrechtlich zulässig sein,

- Zulässigkeit kann sich aus einem einschlägigen Tarifvertrag, der für das Arbeitsverhältnis vereinbart wurde, ergeben

- oder – im Handwerk eher selten – aus einer Betriebsvereinbarung zwischen Arbeitgeber und Betriebsrat

Besteht eine solche Rückgriffsmöglichkeit nicht, muss Kurzarbeit mit jedem Arbeitnehmer einzeln vertraglich vereinbart werden. Das Vorliegen einer solchen Abmachung wird von den Agenturen für Arbeit bei der Anzeige von Kurzarbeit vorausgesetzt. (Muster: Einzelvertragliche Vereinbarung zur Einführung von Kurzarbeit) Denkbar wäre auch der Abschluss einer betrieblichen Einheitsregelung zur Einführung von Kurzarbeit mit den Arbeitnehmern. Weitere Informationen und Muster der Bundesarbeitsagentur für Arbeit.

Herunterladen:

>> Vordruck Anzeige Kurzarbeitergeld [*pdf]

>> Vordruck Kurzantrag KuG 107 und pauschalierte Erstattung der Sozialversicherungsbeiträge

>> Vordruck KuG 108 - Abrechnungsliste

>> Merkblatt „Kurzarbeitergeld 8a" [*.pdf]

>> Einzelvertragliche Vereinbarung zur Einführung von Kurzarbeit [*.docx]

>> Einverständniserkärung zur Einführung von Kurzarbeit (kurz) [*.pdf]

Jobcenter: Sicherung des Lebensunterhaltes / Grundsicherung

14.12.2021

Durch die Sozialschutz-Pakete und die gesetzlichen Änderungen vom 23. November 2021 wurde der Zugang zu bestimmten Sozialleistungen vereinfacht. Für die von einer Schließung oder mit wesentlichen Einschränkungen betroffenen Betriebsinhaberinnen bzw. –inhabern können die Möglichkeit eines Antrags auf Zuschüsse aus dem Programm Corona-Grundsicherung der Arbeitsagenturen prüfen.

Für Kleinunternehmende oder Soloselbständige, welche bei den aktuellen Corona-Hilfen keinen Zugang auf finanzielle Unterstützung bekommen oder diese nicht ausreichen, können damit Lebensunterhalt und Unterkunft in der Krise trotz Verdienstausfall gesichert werden.

Antragstellende auf Grundsicherung müssen in den nächsten Monaten weder Vermögensverhältnisse offenlegen noch ihr Vermögen antasten. Wenn ein Anspruch auf Grundsicherung vorliegt, übernimmt das Jobcenter auch die Kosten der Unterkunft inklusive Heizung und Nebenkosten.

Weitere Informationen unter: https://www.arbeitsagentur.de/m/corona-grundsicherung/

Für Kleinstbetriebe kann der Weg über das Jobcenter eine Alternative sein. Im Rahmen ihres Corona Schutzschildes sorgt die Bundesregierung mit zusätzlichen 3 Milliarden Euro dafür, dass Selbstständige leichter Zugang zur Grundsicherung erhalten. Damit können Lebensunterhalt und Unterkunft in der Krise trotz Verdienstausfall gesichert werden. Antragstellerinnen und Antragsteller auf Grundsicherung müssen in den nächsten Monaten weder Vermögensverhältnisse offenlegen noch ihr Vermögen antasten.

Aussetzen der Vermögensprüfung

Wer zwischen dem 1. März 2020 und dem 31. Dezember 2021 einen Antrag auf Leistungen der Grundsicherung stellt und erklärt, über kein erhebliches Vermögen zu verfügen, darf Erspartes in den ersten sechs Monaten behalten. Erst danach greifen wieder die bislang geltenden Regelungen für den Einsatz von Vermögen.

Übernahme der Kosten der Unterkunft

Wenn ein Anspruch auf Grundsicherung vorliegt, übernimmt das Jobcenter auch die Kosten der Unterkunft inklusive Heizung und Nebenkosten. Diese Kosten werden bei Neuanträgen, die vom 1. März 2020 bis zum 31. Dezember 2021 gestellt werden, für die Dauer von sechs Monaten in der tatsächlichen Höhe anerkannt.

Weiterbewilligungsantrag vereinfacht

Grundsicherungsleistungen werden in der Regel für zwölf Monate bewilligt.

Die Weiterbewilligung von Anträgen ist bis zum 31.12.2021 vereinfacht (Aussetzen der Vermögensüberprüfung und Übernahme der Kosten für Unterkunft) für jeweils sechs Monate möglich.

Einen Überblick über die Neuregelungen in der Grundsicherung und abrufbare Anträge gibt es unter: www.arbeitsagentur.de/corona-grundsicherung

Sonderhotline der Bundesagentur für Arbeit: 0800 – 4 5555 23

Weitere aktuelle Informationen gibt es auch auf der Homepage der Regionaldirektion Sachsen der Bundesagentur für Arbeit: www.arbeitsagentur.de/Sachsen.

Hinweis:

Die vereinfachte Antragstellung für Bewilligungszeiträume mit Beginn 01.03.2020 bis 30.09.2020 möglich (wurde um 3 Monate verlängert)

https://www.arbeitsagentur.de/arbeitslos-arbeit-finden/download-center-arbeitslos#1478913249801

Steuerliche Maßnahmen

Allgemeine Informationen zum Thema

Das BMF hat nunmehr mit den nachfolgend dargestellten Schreiben verschiedene steuerliche Hilfemaßnahmen verlängert bzw. diese erweitert.

• Mit dem BMF-Schreiben „Steuerliche Maßnahmen zur Berücksichtigung der Auswirkungen des Coronavirus“ vom 22. Dezember 2020 werden die Stundung im vereinfachten Verfahren sowie ein Absehen von Vollstreckungsmaßnahmen (Vollstreckungsaufschub) im vereinfachten Verfahren und die Anpassung von Vorauszahlungen im vereinfachten Verfahren neu geregelt. Damit ist eine wichtige Regelung für die Praxis geschaffen worden, um unbillige Härten zu vermeiden.

Im vereinfachten Verfahren können Stundungen für die bis zum 31. März 2021 fälligen Steuern gewährt werden. Bei Stundungen, die über den 30. Juni 2021 hinausgehen, ist eine solche nur bei Vereinbarung einer Ratenzahlung - längstens bis zum 31. Dezember 2021 - möglich. Auf die Erhebung von Zinsen kann weiterhin verzichtet werden.

Wird dem Finanzamt bis zum 31. März 2021 aufgrund einer Mitteilung des Vollstreckungsschuldners bekannt, dass der Vollstreckungsschuldner nachweislich unmittelbar und nicht unerheblich negativ wirtschaftlich betroffen ist, soll bis zum 30. Juni 2021 von Vollstreckungsmaßnahmen bei bis zum 31. März 2021 fällig gewordenen Steuern abgesehen werden.

Weitere Einzelheiten entnehmen Sie bitte dem beigefügten BMF-Schreiben.

• BMF-Schreiben „Steuerliche Maßnahmen zur Förderung der Hilfe für von der Corona-Krise Betroffene“

Die obersten Finanzbehörden des Bundes und der Länder haben aufgrund der anhaltenden Corona-Pandemie beschlossen, die Verwaltungsregelungen bis zum 31. Dezember 2021 und zu erweitern. Folgende Erweiterungen sind in dem BMF-Schreiben enthalten: (…) „Die umsatzsteuerbaren Überlassungen von Sachmitteln und Räumen sowie von Arbeitnehmern sind unter den weiteren Voraussetzungen des § 4 Nummer 14, 16, 18, 23 und 25 UStG als eng verbundene Umsätze der steuerbegünstigten Einrichtungen untereinander umsatzsteuerfrei. Die Steuerbefreiung gilt nur für die Überlassung zwischen Einrichtungen, deren Umsätze nach der gleichen Vorschrift steuerbefreit sind, also z. B. für Überlassungen zwischen den in § 4 Nummer 16 UStG genannten Einrichtungen. Für die Anwendung der genannten Umsatzsteuerbefreiungen ist eine Anerkennung als gemeinnützige Einrichtung nicht erforderlich. (…)

Beabsichtigt ein Unternehmer bereits beim Leistungsbezug, die Leistungen ausschließlich und unmittelbar für die unentgeltliche Bereitstellung von medizinischem Bedarf und unentgeltlichen Personalgestellungen für medizinische Zwecke durch Unternehmen an Einrichtungen, die einen unverzichtbaren Einsatz zur Bewältigung der Corona-Krise leisten, wie insbesondere Krankenhäuser, Kliniken, Arztpraxen, Rettungsdiensten, Pflege- und Sozialdiensten, Alters- und Pflegeheimen sowie weiteren öffentlichen Institutionen wie Polizei und Feuerwehr zu verwenden, sind die entsprechenden Vorsteuerbeträge unter den übrigen Voraussetzungen des § 15 UStG im Billigkeitswege entgegen Abschn. 15.15 Absatz 1 UStAE zu berücksichtigen. Die folgende unentgeltliche Wertabgabe wird nach dem vorangegangenen Absatz im Billigkeitswege nicht besteuert.“

Angesichts der durch die Corona-Pandemie verursachten Ausnahmesituation haben die obersten Finanzbehörden des Bundes und der Länder beschlossen, die Ende Februar 2021 ablaufende Erklärungsfrist für das Kalenderjahr 2019 für Steuererklärungen, die durch Angehörige der steuerberatenden Berufe erstellt werden, allgemein bis zum 31. März 2021 zu verlängern. Über diesen Zeitpunkt hinaus können die Fristen zur Einreichung der vorgenannten Steuererklärungen nur im Einzelfall und auf Antrag verlängert werden, falls der Steuerpflichtige und sein Vertreter oder Erfüllungsgehilfe ohne Verschulden verhindert sind oder waren, die Steuererklärungsfrist einzuhalten.

>> 12/2020 BMF-Schreiben "Verlängerung steuerliche Hilfsmaßnahmen" [*.pdf]

>> 12/2020 BMF-Schreiben "Fristverlängerung ESt-Erklärung" [*.pdf]

>> 12/2020 BMF-Schreiben "Förderung Corona-Hilfe" [.*pdf]

Weiter sind auch eine Vielzahl der Konsultationsvereinbarungen zwischen Deutschland und den Nachbarländern (Frankreich, Belgien, Niederlande, Polen, Schweiz) zur Entlastung der grenzüberschreitend tätigen Arbeitnehmer*innen im Hinblick auf die Maßnahmen zur Bekämpfung der Covid-19 Pandemie verlängert worden.

Das Bundesamt für Justiz teilt auf seiner Homepage mit, dass kein Ordnungsgeldverfahren eingeleitet werden wird, wenn die offenzulegenden Rechnungsunterlagen für das Geschäftsjahr mit dem Bilanzstichtag 31. Dezember 2019 vor dem 1. März 2020 eingereicht werden. Damit wurde auch bei den Offenlegungspflichten von Jahresabschlüssen eine wichtige, von den Spitzenverbänden geforderte Erleichterung geschaffen.

Das Bundesministerium der Finanzen (BMF) hat in einem FAQ-Katalog wesentliche steuerliche Maßnahmen und Fragen zusammengestellt. Dieser ist zwischen Bund und Ländern abgestimmt und soll eine einheitliche Handhabung der Länderfinanzverwaltungen sicherstellen. >> PDF: FAQ-Katalog [Stand: 01.04.2020]

Die Finanzministerien der Länder haben in Abstimmung mit dem Bund am 19.03.2020 gemeinsam die steuerlichen Hilfen für Betroffene der Corona-Pandemie in Kraft gesetzt. Hierbei geht es vor allem um:

- Gewährung von zinslosen Stundungen (Steuern zinsfrei stunden, wenn die Einziehung eine erhebliche Härte darstellt. Damit wird die Liquidität der Steuerpflichtigen unterstützt, indem der Zeitpunkt der Steuerzahlung hinausgeschoben wird.)

- Anpassung von Steuervorauszahlungen (Sobald klar ist, dass die Einkünfte der Steuerpflichtigen im laufenden Jahr voraussichtlich geringer sein werden, können die Steuervorauszahlungen bei der Einkommen- und Körperschaftsteuerunkompliziert und schnell herabgesetzt werden.)

- vorübergehenderVerzicht auf Vollstreckungsmaßnahmen (Auf Vollstreckungsmaßnahmen, wie z. B. Kontopfändungen, beziehungsweise Säumniszuschläge wird verzichtet, solange der Schuldner einer fälligen Steuerzahlung unmittelbar von den Auswirkungen des Corona-Virus betroffen ist.)

Betroffene müssen sich mit einem formlosen Antrag direkt an ihr zuständiges Finanzamt wenden.

Herunterladen:

>> "FAQ-Katalog" BMF [*.pdf]

>> Muster SMF „Formloser Antrag Steuererleichterungen“ 27.03.2020

>> Link FAQ des Sächsischen Finanzministeriums

Einkommen-, Körperschaft- und Umsatzsteuer

Umsatzsteuer-Erhöhung ab 1.1.2021

Aufgrund des zweiten Corona-Steuerhilfegesetzes vom 19.6.2020 werden die Umsatzsteuersätze – nach der befristeten Umsatzsteuersenkung während des 2. Halbjahres 2020 – ab dem 1.1.2021 wieder auf 19 % (Regelsteuersatz) und 7 % (ermäßigter Steuersatz) angehoben.

Auf dieser Seite finden Sie eine Zusammenstellung wichtiger Informationen zu den Auswirkungen der Steuersatzerhöhung in der betrieblichen Praxis.

https://www.zdh.de/fachbereiche/steuern-und-finanzen/umsatzsteuer/umsatzsteuer-erhoehung-ab-112021/

Stundung und Beantragung der Herabsetzung der Vorauszahlungen kann beim zuständigen Finanzamt für bereits fällige sowie fällig werdende Einkommensteuer und Körperschaftsteuer (inklusive Solidaritätszuschlag) beantragt werden. Auch die Umsatzsteuer kann auf Antrag gestundet werden. In Sachsen kann darüber hinaus zur Schaffung von Liquidität auch die Rückzahlung der bereits geleisteten Umsatzsteuersondervorauszahlungen für 2021 beantragt werden.

Zur Vermeidung von Mehraufwand ist zu empfehlen, den Antrag auf Herabsetzung der Steuervorauszahlungen mit dem Stundungsantrag zu kombinieren. Achten Sie dabei auf:

- Die Stundungsanträge sind auf die jeweiligen Fälligkeitszeitpunkte der Steuern auszurichten. Bei der Umsatzsteuer sind die Abgabetermine der Umsatzsteuer-Voranmeldungen von besonderer Relevanz.

- Die Herabsetzungsanträge zu Vorauszahlungen bzw. zum Steuermessbetrag für Zwecke der Gewerbesteuer-Vorauszahlungen sind auf die feststehenden Vorauszahlungstermine auszurichten. Stellen Sie die Anträge rechtzeitig vor den entsprechenden Terminen, so dass eine termingerechte Bearbeitung durch das Finanzamt erfolgen kann.

- Prüfen Sie für sich auch einen möglichen und zeitnahen Widerruf von erteilten Lastschrifteinzugsermächtigungen gegenüber dem zuständigen Finanzamt. Soweit die Lastschriften widerrufen werden, sollte allerdings ein besonderes Augenmerk auf die pünktliche Zahlung der weiterhin fälligen Steuerarten gelegt werden.

ZDH-Merkblatt zu geplante Senkung des Umsatzsteuersatzes befristet vom 1.7.2020 bis 31.12.2020

Lohnsteuer und Kapitalertragsteuer

Lohnsteuer und Kapitalertragsteuer können nicht gestundet werden. Bei der Lohnsteuer (und der Kapitalertragsteuer) besteht jedoch die Möglichkeit, einen Antrag auf Vollstreckungsaufschub zu stellen.

Gewerbesteuer

In Bezug auf die Gewerbesteuer kann die Herabsetzung des Steuermessbetrags für Zwecke der Gewerbesteuer-Vorauszahlungen beim zuständigen Finanzamt beantragt werden. Mittelbar ergibt sich daraus dann auch eine Herabsetzung von Gewerbesteuer-Vorauszahlungen seitens der Kommune. Stundungs- und Erlassanträge sind bei der zuständigen Kommune zu beantragen (Ansprechpartner siehe auch letzten Gewerbesteuerbescheid).

Für die Stadt Chemnitz sind die Bearbeiter unter folgenden Rufnummern erreichbar:

Gewerbesteuerstelle (A, C, F, H, L, Zahlen) Telefon: 4882212

Gewerbesteuerstelle (B, D, E, i, J, M) Telefon: 4882216

Gewerbesteuerstelle (G, K, N, O, P, R) Telefon: 4882214

Gewerbesteuerstelle (Q, S, T, U, V, W, X, Y, Z) Telefon: 488221

Zollverwaltung (weitere bundesgesetzlich geregelten Steuern)

Bei den bundesgesetzlich geregelten Steuern, die von der Zollverwaltung verwaltet werden (z. B. Energiesteuer und Stromsteuer) besteht ebenfalls die Möglichkeit sowohl Anträge auf Stundung und Anpassung der Vorauszahlungen bei dem zuständigen Hauptzollamt zu stellen. Auch kann bei drohenden Vollstreckungsmaßnahmen Vollstreckungsaufschub beantragt werden. Auf die Erhebung von Stundungszinsen soll in der Regel verzichtet werden. Im konkreten Einzelfall wird dann teilweise oder ganz auf Stundungszinsen verzichtet, wenn glaubhaft gemacht wird, dass die Corona-Pandemie ursächlich für die fehlende Liquidität ist.

Sozialpolitische Maßnahmen

Sozialabgaben

Betriebe, die sich wegen der Corona-Krise in ernsthaften Zahlungsschwierigkeiten befinden, sollen durch erleichterte Stundungsmöglichkeiten der Sozialversicherungsbeiträge entlastet werden. Vom GKV-Spitzenverband werden unter anderem folgende Maßnahmen angekündigt, um die Stundung von Beiträgen zu erleichtern:

- Auf Antrag des Arbeitgebers können Beiträge zunächst bis Mai 2021 gestundet werden. Stundungen sind damit bis längstens zum Fälligkeitstag im Monat Juni 2021 zu gewähren. Jeweilige Fristen beachten!

- Von der Erhebung von Säumniszuschlägen oder Mahngebühren soll abgesehen werden.

- Eine glaubhafte Erklärung des Arbeitgebers, dass er erheblichen finanziellen Schaden durch die Pandemie, beispielsweise in Form von erheblichen Umsatzeinbußen, erlitten hat, soll in aller Regel ausreichend sein.

- Hilfestellungen sollen auch für freiwillig in der GKV versicherte Selbstständige gelten. Bei diesen Selbstständigen ist allerdings zu prüfen, ob vor einer Stundung auch die Möglichkeit einer Beitragsermäßigung wegen eines krisenhaften Gewinneinbruchs in Betracht kommt.

Wird eine Stundung bewilligt, werden Stundungszinsen nicht berechnet. Auch einer Sicherheitsleistung bedarf es nicht.

Vorrangig sollen allerdings Entlastungsmöglichkeiten sowie Unterstützungsmaßnahmen in Anspruch genommen werden, welche hervorgehen aus:

- dem "Gesetz zur befristeten krisenbedingten Verbesserung der Regelungen für Kurzarbeitergeld“ sowie

- der „Verordnung der Bundesregierung über Erleichterungen der Kurzarbeit“ (Kurzarbeitergeldverordnung – KugV)

sowie die Fördermittel und Kredite, die unter der Federführung des Bundesministeriums der Finanzen und des Bundesministeriums für Wirtschaft und Energie als Schutzschirme vorgesehen sind.

Der GKV-Spitzenverband hat zum Thema Stundung der Sozialversicherungsbeiträge einen FAQ-Katalog eingerichtet. Den zum heutigen Tag aktuellen FAQ-Katalog können Sie hier als PDF abrufen.

Weitere Informationen zur Pressemeldung hier.

Mit Rundschreiben vom 01.04.2020 empfiehlt der GKV-Spitzenverband den Krankenkassen bei der Ausstellung von Unbedenklichkeitsbescheinigungen eine "eingeschränkte Bestätigung" an. Das vollständige Rundschreiben finden Sie hier.

Herunterladen:

>> Mustertext "Stundung SV-Beiträge" [*.doc]

Berufsgenossenschaften

Einige Berufsgenossenschaften haben Erleichterungen für Betriebe, die durch das Coronavirus außergewöhnlich belastet sind, geschaffen. Beispielsweise die Stundung oder Ratenzahlung von Unfallversicherungsbeiträgen, dem Verzicht auf Sicherheiten sowie dem Verzicht auf Zinsen. Ob und wenn, welches Instrument in Betracht kommt, wird einzelfallbezogen geprüft und entschieden. Prüfen Sie gemeinsam mit Ihrer zuständigen Berufsgenossenschaft, ob ausstehende bzw. anfallende Beiträge gestundet werden können oder die Möglichkeit einer Ratenzahlung besteht. Angeboten wird beispielsweise die Stundung oder auch Ratenzahlung von Beiträgen bzw. Vorschüssen. Nähere Informationen und Hinweise zur Antragstellung aus den Pressemitteilungen finden Sie unter nachstehenden Links ihrer zuständigen Berufsgenossenschaft:

- Berufsgenossenschaft Holz und Metall (BGHM): Bietet Stundung und Ratenzahlung von Beiträgen an.

- Berufsgenossenschaft Energie Textil Elektro Medienerzeugnisse (BG ETEM): Bietet Stundung von Beiträgen an.

- Berufsgenossenschaft Nahrungsmittel und Gastgewerbe (BGN): Bietet Stundung von Beiträgen und Beitragsraten an.

- Berufsgenossenschaft der Bauwirtschaft (BG BAU): Bietet Stundung und Ratenzahlung von Beiträgen an.

- Verwaltungs-Berufsgenossenschaft (VBG): Bietet Stundung und Ratenzahlung von Beiträgen an.

Rechtliche Maßnahmen

Leistungsverweigerungsrecht bei Leistungsunfähigkeit

Infolge der zunehmenden Verbreitung des Corona-Virus kommt es auch bei zahlreichen Handwerksbetrieben und ihren Lieferanten sowohl zu Betriebsschließungen als auch zu Materialengpässen. In diesen Fällen ist zu erwarten, dass vertragliche Verpflichtungen nicht wie vereinbart erbracht wer-den können. Insbesondere kann es zu Verzögerungen und damit zivilrechtlich zum Verzug kommen. In dieser Situation steht die Frage im Raum, welche Ansprüche Handwerksbetriebe gegenüber ihren Lieferanten und welche Pflichten Handwerker gegenüber ihren Kunden haben?

Als Reaktion auf die unmittelbaren Auswirkungen der Corona-Krise auf den Geschäftsverkehr hat der Gesetzgeber verschiedene Maßnahmen zur Unterstützung von Betrieben getroffen. Eine für Unternehmer, deren Betrieb aufgrund behördlicher Anordnung geschlossen werden musste, besonders relevante Maßnahme ist die Möglichkeit zur Aussetzung vertraglicher Leistungen bei Dauerschuldverhältnissen (Strom-, Wasser-, Gaslieferungsverträge). Dies gilt vorerst bis max. 30.6.2020! Ziel: Schutz vor Schadensersatzforderungen und Liquiditätsabfluß.

Einen weitergehenden Überblick erhalten Sie im Informationsblatt: Zivilrechtliche Folgen von Leistungsausfällen auf Verträge mit Kunden und Lieferanten im Zuge des Coronavirus [*.pdf].